국세청 33년 경력

믿고 맡길 수 있는 신승세무법인

- 쉽고빠른

- 세무상담

- 증빙자료

- 전송가능

세무뉴스

[19禁 세금] 바람난 남편의 잔꾀

2015-12-01

임명규 기자 seven@taxwatch.co.kr taxwatch

세금을 둘러싼 납세자들의 사연은 각양각색입니다. 억만장자가 탈세나 체납을 저지르고, 멀쩡한 부부가 세금을 피하기 위해 위장이혼을 감행하기도 하죠. 뒤늦게 세무당국에 덜미라도 잡히면 더 큰 목소리로 억울함을 호소합니다. 탈세인 줄 몰랐다고 하고, 진짜로 헤어졌다고 우깁니다. 단지 세금을 내지 않으려고 지어낸 얘기일까요. 아니면 세법이 현실을 따라가지 못하는 것일까요. 막장드라마를 방불케 하는 그들의 이야기를 전합니다. [비즈니스워치]

나는 중국인입니다. 삼촌이 운영하는 무역회사에서 일하다가 23세부터 독립했어요. 회사를 그만두고 한국인이 운영하던 가발공장에 취직했는데, 사장님이 친절하게 대해줬어요. 우린 사랑에 빠졌습니다. 그를 따라서 한국에 왔고, 예쁜 딸도 낳았죠.

하지만 행복은 오래가지 못했습니다. 언제부턴가 다투는 날이 많아졌고, 결국 헤어질 수밖에 없었어요. 딸은 제가 키우는 대신 양육비와 위자료 명목으로 집을 받았죠. 그런데 느닷없이 세금을 내야한다니 황당하네요. 헤어지면서 받는 위자료엔 증여세가 없는 것 아닌가요.

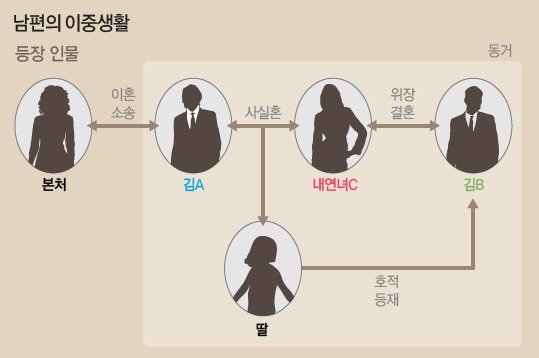

어디서부터 잘못된 것일까요. 그들의 위험한 불장난은 걷잡을 수 없었습니다. 남자는 조강지처를 놔둔 채 내연녀와 살림을 차렸고, 위장결혼과 혼외자식 출산, 이혼소송, 유전자검사, 내연녀와의 결혼 및 이혼까지 '막장 드라마'의 코드를 그대로 재현했습니다.

거기서 끝이 아니었습니다. 세금을 피하기 위해 거짓말을 일삼다가 국세청에 딱 걸린 겁니다. 처음에는 남자가 부동산을 팔고 양도소득세만 내지 않은 줄 알았지만, 조사가 진행될수록 내연녀에게 몰래 부동산을 물려준 정황이 드러났습니다. 불륜 사실이 들통난 데 이어 증여세까지 물어낼 상황에 몰린 겁니다.

발단: 그녀의 위장결혼

그들은 2002년에 처음 만났습니다. 당시 김A씨는 중국의 가발공장 사장이었고, 직원으로 일하던 20대 초반의 중국여자 C씨에게 호감을 느꼈죠. 두 사람은 연인으로 발전했고, 김A씨는 그녀를 한국에 데려오게 됩니다. 그는 2005년 지인 김B씨에게 부탁해 그녀와 위장결혼을 시키고, 4년 만에 대한한국 국적까지 만들어줍니다.

유부남이었던 김A씨는 가정을 버리고 C씨와 동거를 시작합니다. 이미 애정이 식은 본처와는 2008년부터 이혼 소송에 들어간 상태였는데요. 이혼하고 본격적으로 C씨와 떳떳하게 가정을 꾸리고 싶었던 겁니다.

하지만 그들의 사랑도 2009년부터 균열이 생기기 시작했고, 2010년 5월 김A씨와 C씨는 헤어집니다. C씨는 이미 김A씨의 아이까지 낳았지만, 그는 자신의 아이라고 믿지 않았습니다. 결국 C씨는 법적 남편이었던 김B씨의 호적에 딸의 이름을 올리게 됩니다.

전개 : 이별의 위자료

"우리는 오늘부터 찾지도 만나지도 말고 갈라서는 것이고, 딸이 보고싶으면 미리 통보해서 만나고 위반하면 법적으로 책임을 묻는다."

그들은 이별의 계약서를 썼습니다. 딸의 양육권은 C씨가 갖고, 위자료와 양육비 명목으로 김A씨의 부동산까지 넘겨받기로 했죠. 그런데 김A씨는 이혼 소송을 진행하고 있었기 때문에 자칫하면 본처에게 부동산을 빼앗길까봐 잔꾀를 부렸습니다.

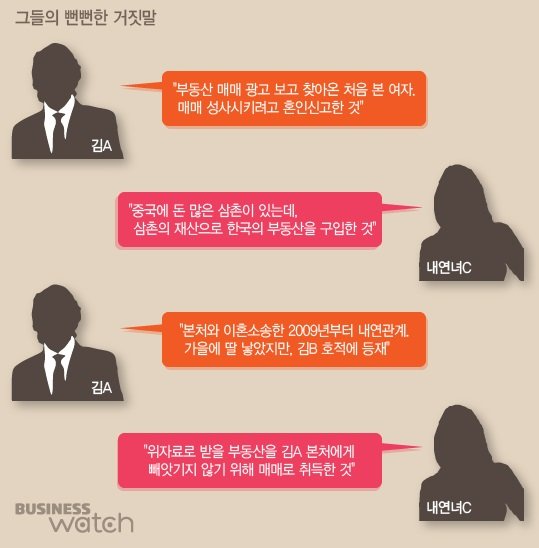

C씨가 김A씨로부터 부동산을 사는 것처럼 꾸미기로 한 겁니다. 실제로 김A씨가 본처에게 준 재산보다 C씨에게 준 부동산이 훨씬 가치가 높았습니다. 두 사람은 일단 계약서를 써놓고 "부동산 매매광고를 통해 처음 만났고, 집은 중국의 돈 많은 삼촌이 사준 것"이라고 말을 맞춰둡니다.

위기 : 반전의 유전자 검사

부동산을 손에 쥔 C씨는 위장결혼했던 김B씨와 바로 이혼을 결정합니다. 그리고 딸 아이의 진짜 아버지인 김A씨와 정식으로 혼인신고를 하는데요. 자신의 딸이라고 믿지 않았던 김A씨가 유전자 검사에서 친자식이 맞다는 결과를 보고선 마음이 바뀐 겁니다.

본처와의 이혼까지 마무리한 김A씨는 다시 C씨 모녀와 단란한 가정을 꾸리는데요. 두 사람의 실제 결혼 생활도 1년을 넘기지 못하고, 2011년 9월 이혼 도장을 찍게 됩니다. 10년에 걸친 그들의 파란만장한 이야기는 그렇게 끝나는 것처럼 보였습니다.

절정 : 꼬리를 무는 세금

헤어진 지 1년이 지나고 마음을 추스렸던 C씨는 2012년 11월 국세청으로부터 한 통의 세금 통지서를 받게 됩니다. 2010년에 김A씨로부터 위자료로 받은 부동산에 대해 증여세를 내라는 내용이었죠.

어쩌면 C씨의 증여세는 묻힐 수도 있었습니다. 과세당국에선 단지 김A씨가 C씨에게 부동산을 양도한 사실밖에 몰랐으니까요. 하지만 C씨는 양도소득세를 신고만 해놓고, 납부는 하지 않아 체납 상태에 놓였습니다. 마침 그해 국세청이 새로 만든 '숨긴재산무한추적팀'에 딱 걸린 겁니다.

국세청에선 체납자인 김A씨의 금융거래 내역을 추적 조사하다보니, C씨와의 계약서가 가짜로 작성됐고 대금 지급도 없었다는 사실을 알아냈는데요. C씨가 재산을 무상으로 받았으니까 증여세를 납부하라는 것은 당연한 일이었습니다.

결말 : 거짓말도 보여요

C씨에게도 세금을 피할 명분이 있었습니다. 김A씨와 사실상 부부관계였고 재산은 헤어지면서 위자료로 받은 것이라는 사실만 증명한다면 증여세를 내지 않아도 됩니다. 그러나 그동안의 거짓말이 들통나면서 모두 허사로 돌아갔습니다.

국세청 조사 결과 그들이 작성한 이별의 위자료 계약서는 거짓으로 판명났습니다. 계약서는 2010년 7월19일에 썼는데, 그 당시에는 김A씨가 국내에 없었다는 사실이 출입국증명서에서 밝혀진 겁니다. 뿐만 아니라 계약서를 쓴 이후에도 그들은 계속 만나왔던 것으로 드러났습니다.

그렇다면 그들은 왜 거짓말을 한 걸까요. 국세청은 부동산을 양도한 것은 위자료를 지급하려던 게 아니라 김A씨가 국세청의 체납 부동산에 대한 강제 집행을 피하기 위해 C씨에게 떠넘긴 것으로 판단했습니다. 애초부터 C씨에게 부동산을 넘겨줄 생각이 없었다는 얘기입니다.

조세심판원도 C씨의 심판청구에 대해 "김A씨가 양도세를 신고하고도 납부하지 않은 것은 조세탈루의 목적이 있었기 때문"이라며 "위자료를 인정하지 않고 증여세를 과세하는 게 맞다"고 밝혔는데요. 이 사건은 지난 7월 행정소송까지 제기됐지만, 서울행정법원 역시 '기각' 판결을 내렸습니다. 이 불복 과정도 사실은 중국에 있던 김A씨가 모두 주도한 것이라고 합니다. C씨는 아직도 김A씨를 믿고 있을까요.

P.S. 결론은 C씨가 증여세를 납부해야 한다는 것인데요. 그러면 기존에 김A씨가 내지 않고 버텼던 양도세는 어떻게 될까요. 국세청에 따르면 김A씨의 양도세는 자동으로 사라집니다. 똑같은 부동산을 가지고 양도세와 증여세를 모두 받으면 이중과세 문제가 발생하기 때문입니다. 김A씨는 양도세를 내지 않고, C씨는 증여세를 내야하는 상황이 벌어진 겁니다.

*위자료의 증여세

경제적 가치를 환산할 수 있는 재산을 타인에게 무상으로 이전할 경우에는 증여세를 과세하는 것이 원칙이다. 다만 이혼에 따라 정신적 또는 재산상 손해배상의 대가로 받는 위자료는 증여세를 내지 않는다. 사실혼 관계였다가 이혼한 경우에도 마찬가지로 증여세를 과세하지 않는다. 위자료에 조세포탈의 목적이 있다고 인정되는 경우에는 증여로 간주한다. C씨의 경우 사실혼 관계였던 김A씨가 양도세를 피하려던 조세포탈 목적이 있었기 때문에 증여세를 피할 수 없었다.

세금을 둘러싼 납세자들의 사연은 각양각색입니다. 억만장자가 탈세나 체납을 저지르고, 멀쩡한 부부가 세금을 피하기 위해 위장이혼을 감행하기도 하죠. 뒤늦게 세무당국에 덜미라도 잡히면 더 큰 목소리로 억울함을 호소합니다. 탈세인 줄 몰랐다고 하고, 진짜로 헤어졌다고 우깁니다. 단지 세금을 내지 않으려고 지어낸 얘기일까요. 아니면 세법이 현실을 따라가지 못하는 것일까요. 막장드라마를 방불케 하는 그들의 이야기를 전합니다. [비즈니스워치]

나는 중국인입니다. 삼촌이 운영하는 무역회사에서 일하다가 23세부터 독립했어요. 회사를 그만두고 한국인이 운영하던 가발공장에 취직했는데, 사장님이 친절하게 대해줬어요. 우린 사랑에 빠졌습니다. 그를 따라서 한국에 왔고, 예쁜 딸도 낳았죠.

하지만 행복은 오래가지 못했습니다. 언제부턴가 다투는 날이 많아졌고, 결국 헤어질 수밖에 없었어요. 딸은 제가 키우는 대신 양육비와 위자료 명목으로 집을 받았죠. 그런데 느닷없이 세금을 내야한다니 황당하네요. 헤어지면서 받는 위자료엔 증여세가 없는 것 아닌가요.

어디서부터 잘못된 것일까요. 그들의 위험한 불장난은 걷잡을 수 없었습니다. 남자는 조강지처를 놔둔 채 내연녀와 살림을 차렸고, 위장결혼과 혼외자식 출산, 이혼소송, 유전자검사, 내연녀와의 결혼 및 이혼까지 '막장 드라마'의 코드를 그대로 재현했습니다.

거기서 끝이 아니었습니다. 세금을 피하기 위해 거짓말을 일삼다가 국세청에 딱 걸린 겁니다. 처음에는 남자가 부동산을 팔고 양도소득세만 내지 않은 줄 알았지만, 조사가 진행될수록 내연녀에게 몰래 부동산을 물려준 정황이 드러났습니다. 불륜 사실이 들통난 데 이어 증여세까지 물어낼 상황에 몰린 겁니다.

발단: 그녀의 위장결혼

그들은 2002년에 처음 만났습니다. 당시 김A씨는 중국의 가발공장 사장이었고, 직원으로 일하던 20대 초반의 중국여자 C씨에게 호감을 느꼈죠. 두 사람은 연인으로 발전했고, 김A씨는 그녀를 한국에 데려오게 됩니다. 그는 2005년 지인 김B씨에게 부탁해 그녀와 위장결혼을 시키고, 4년 만에 대한한국 국적까지 만들어줍니다.

유부남이었던 김A씨는 가정을 버리고 C씨와 동거를 시작합니다. 이미 애정이 식은 본처와는 2008년부터 이혼 소송에 들어간 상태였는데요. 이혼하고 본격적으로 C씨와 떳떳하게 가정을 꾸리고 싶었던 겁니다.

하지만 그들의 사랑도 2009년부터 균열이 생기기 시작했고, 2010년 5월 김A씨와 C씨는 헤어집니다. C씨는 이미 김A씨의 아이까지 낳았지만, 그는 자신의 아이라고 믿지 않았습니다. 결국 C씨는 법적 남편이었던 김B씨의 호적에 딸의 이름을 올리게 됩니다.

전개 : 이별의 위자료

"우리는 오늘부터 찾지도 만나지도 말고 갈라서는 것이고, 딸이 보고싶으면 미리 통보해서 만나고 위반하면 법적으로 책임을 묻는다."

그들은 이별의 계약서를 썼습니다. 딸의 양육권은 C씨가 갖고, 위자료와 양육비 명목으로 김A씨의 부동산까지 넘겨받기로 했죠. 그런데 김A씨는 이혼 소송을 진행하고 있었기 때문에 자칫하면 본처에게 부동산을 빼앗길까봐 잔꾀를 부렸습니다.

C씨가 김A씨로부터 부동산을 사는 것처럼 꾸미기로 한 겁니다. 실제로 김A씨가 본처에게 준 재산보다 C씨에게 준 부동산이 훨씬 가치가 높았습니다. 두 사람은 일단 계약서를 써놓고 "부동산 매매광고를 통해 처음 만났고, 집은 중국의 돈 많은 삼촌이 사준 것"이라고 말을 맞춰둡니다.

위기 : 반전의 유전자 검사

부동산을 손에 쥔 C씨는 위장결혼했던 김B씨와 바로 이혼을 결정합니다. 그리고 딸 아이의 진짜 아버지인 김A씨와 정식으로 혼인신고를 하는데요. 자신의 딸이라고 믿지 않았던 김A씨가 유전자 검사에서 친자식이 맞다는 결과를 보고선 마음이 바뀐 겁니다.

본처와의 이혼까지 마무리한 김A씨는 다시 C씨 모녀와 단란한 가정을 꾸리는데요. 두 사람의 실제 결혼 생활도 1년을 넘기지 못하고, 2011년 9월 이혼 도장을 찍게 됩니다. 10년에 걸친 그들의 파란만장한 이야기는 그렇게 끝나는 것처럼 보였습니다.

절정 : 꼬리를 무는 세금

헤어진 지 1년이 지나고 마음을 추스렸던 C씨는 2012년 11월 국세청으로부터 한 통의 세금 통지서를 받게 됩니다. 2010년에 김A씨로부터 위자료로 받은 부동산에 대해 증여세를 내라는 내용이었죠.

어쩌면 C씨의 증여세는 묻힐 수도 있었습니다. 과세당국에선 단지 김A씨가 C씨에게 부동산을 양도한 사실밖에 몰랐으니까요. 하지만 C씨는 양도소득세를 신고만 해놓고, 납부는 하지 않아 체납 상태에 놓였습니다. 마침 그해 국세청이 새로 만든 '숨긴재산무한추적팀'에 딱 걸린 겁니다.

국세청에선 체납자인 김A씨의 금융거래 내역을 추적 조사하다보니, C씨와의 계약서가 가짜로 작성됐고 대금 지급도 없었다는 사실을 알아냈는데요. C씨가 재산을 무상으로 받았으니까 증여세를 납부하라는 것은 당연한 일이었습니다.

결말 : 거짓말도 보여요

C씨에게도 세금을 피할 명분이 있었습니다. 김A씨와 사실상 부부관계였고 재산은 헤어지면서 위자료로 받은 것이라는 사실만 증명한다면 증여세를 내지 않아도 됩니다. 그러나 그동안의 거짓말이 들통나면서 모두 허사로 돌아갔습니다.

국세청 조사 결과 그들이 작성한 이별의 위자료 계약서는 거짓으로 판명났습니다. 계약서는 2010년 7월19일에 썼는데, 그 당시에는 김A씨가 국내에 없었다는 사실이 출입국증명서에서 밝혀진 겁니다. 뿐만 아니라 계약서를 쓴 이후에도 그들은 계속 만나왔던 것으로 드러났습니다.

그렇다면 그들은 왜 거짓말을 한 걸까요. 국세청은 부동산을 양도한 것은 위자료를 지급하려던 게 아니라 김A씨가 국세청의 체납 부동산에 대한 강제 집행을 피하기 위해 C씨에게 떠넘긴 것으로 판단했습니다. 애초부터 C씨에게 부동산을 넘겨줄 생각이 없었다는 얘기입니다.

조세심판원도 C씨의 심판청구에 대해 "김A씨가 양도세를 신고하고도 납부하지 않은 것은 조세탈루의 목적이 있었기 때문"이라며 "위자료를 인정하지 않고 증여세를 과세하는 게 맞다"고 밝혔는데요. 이 사건은 지난 7월 행정소송까지 제기됐지만, 서울행정법원 역시 '기각' 판결을 내렸습니다. 이 불복 과정도 사실은 중국에 있던 김A씨가 모두 주도한 것이라고 합니다. C씨는 아직도 김A씨를 믿고 있을까요.

P.S. 결론은 C씨가 증여세를 납부해야 한다는 것인데요. 그러면 기존에 김A씨가 내지 않고 버텼던 양도세는 어떻게 될까요. 국세청에 따르면 김A씨의 양도세는 자동으로 사라집니다. 똑같은 부동산을 가지고 양도세와 증여세를 모두 받으면 이중과세 문제가 발생하기 때문입니다. 김A씨는 양도세를 내지 않고, C씨는 증여세를 내야하는 상황이 벌어진 겁니다.

*위자료의 증여세

경제적 가치를 환산할 수 있는 재산을 타인에게 무상으로 이전할 경우에는 증여세를 과세하는 것이 원칙이다. 다만 이혼에 따라 정신적 또는 재산상 손해배상의 대가로 받는 위자료는 증여세를 내지 않는다. 사실혼 관계였다가 이혼한 경우에도 마찬가지로 증여세를 과세하지 않는다. 위자료에 조세포탈의 목적이 있다고 인정되는 경우에는 증여로 간주한다. C씨의 경우 사실혼 관계였던 김A씨가 양도세를 피하려던 조세포탈 목적이 있었기 때문에 증여세를 피할 수 없었다.

신승세무법인 지점안내

글로벌 세무전문 그룹 신승세무법인 수도권 15개 지점

- 강남본사MAP

- 부천지점MAP

- 용인지점MAP

- 광주지점MAP

- 안양지점MAP

- 분당지점MAP

- 수원지점MAP

- 기흥지점MAP

- 일산지점MAP

- 신사지점MAP

- 용산지점MAP

- 안산지점MAP

- 안산법원지점MAP

- 시흥지점MAP

- 시흥정왕지점MAP